Die Familienbeihilfe: Geschichte und Bedeutung

Die Familienbeihilfe ist eine zentrale Familienleistung in Österreich. Als universelle Leistung – im Gegensatz zu steuerlichen Familienleistungen – knüpft die Familienbeihilfe nicht an Einkommen oder Beschäftigung, sondern am Wohnsitz bzw. Lebensmittelpunkt in Österreich und der Haushaltszugehörigkeit des Kindes an. Zweck der Familienbeihilfe ist eine teilweise Abdeckung des Unterhaltsaufwandes für Kinder durch den Staat.

Historischer Hintergrund

Ursprünglich sollte die Familienbeihilfe die sogenannte „Ernährungsbeihilfe“ der Nachkriegsjahre, die vom Staat finanziert wurde, ablösen. Der Vorschlag der damaligen Bundesregierung, die Familienleistung zu einem (etwas größeren) Teil von den Arbeitgebern und zu einem (etwas kleineren) Teil von den Arbeitnehmer*innen finanzieren zu lassen, wurde von den Sozialpartnern ÖGB und WKÖ abgelehnt. Der daraufhin vorgelegte Entwurf zum Kinderbeihilfengesetz (1949), der schließlich verabschiedet wurde, sah vor, dass die Arbeitgeber die Beiträge nun allein entrichten sollten. Der Bund sollte allfällige fehlende Mittel für die Finanzierung zuschießen. Hintergrund des Gesetzesbeschluss war, dass sich die Arbeitnehmer*innenseite im Gegenzug im dritten Preis-Lohn-Abkommen (1949) in starker Lohnzurückhaltung geübt hatte. 1955 wurde die Familienleistung in ihrer heutigen Form als Kinderbeihilfe bzw. Familienbeihilfe erstmals eingeführt. Die Sozialpartnervereinbarung bekannte sich zu Lohnzurückhaltung, im Gegenzug sollten „Familienerhalter“ unterstützt werden.

Finanziert wird die Familienbeihilfe aus dem 1967 eingerichteten Familienlastenausgleichsfonds (FLAF), der aus Dienstgeber- und Dienstnehmerbeiträgen sowie staatlichen Zuschüssen finanziert wird. Ziel des FLAG (Familienlastenausgleichsgesetz) ist die „Herbeiführung eines Lastenausgleichs im Interesse der Familien“ (§1 FLAG), die auf einer horizontalen Umverteilung von Personen ohne zu Personen mit Kindern sowie auf einer vertikalen Verteilung und der Bekämpfung von Armut basiert. Grundsatz ist, dass alle Kinder den gleichen Zugang zur Leistung haben sollen.

Neue Leistungen aus dem FLAF

Im Laufe der Jahre hat sich das aus dem FLAF finanzierte Leistungsspektrum erweitert; neben der Familienbeihilfe als universelle Leistung kamen erste bildungsrelevante Förderungen (Fahrtenbeihilfe, Schulbücher) sowie gesundheitsbezogene Leistungen, wie der Mutter-Kind-Pass, dazu. Gemeinsam mit der Familienbeihilfe wird der Kinderabsetzbetrag (KAB) als direkter monetärer Transfer ausbezahlt, der dazu beitragen soll, die Unterhaltskosten für Kinder abzugelten. Beide Leistungen sind unabhängig von Einkommen und Beschäftigung sowie von Steuer- und Unterhaltspflicht. Weitere aus dem FLAF finanzierte Leistungen sind beispielsweise das 2002 eingeführte Kinderbetreuungsgeld (KBG), das Wochengeld oder der Unterhaltsvorschuss.

Finanzierungsgrundlage der Familienbeihilfe: Entwicklung des FLAF

Seit seiner Gründung sind die Ausgaben des FLAF, vor allem aufgrund der Erweiterung des Leistungsangebots, kontinuierlich angestiegen. Während Familienbeihilfe und KAB sowie das Kinderbetreuungsgeld die größten Posten sind, ist das Volumen der Fahrtenbeihilfen, Schüler- und Lehrlingsfreifahrten, Schulbücher usw. vergleichsweise gering. Die Beiträge zum FLAF sind zweckgebunden, Überschüsse werden an den sogenannten „Reservefonds“ überwiesen. Die Reserven dienen zur Abdeckung von Defiziten, wenn der FLAF weniger Einnahmen als Ausgaben hat. Sind keine Ressourcen aus dem Reservefonds mehr verfügbar, wird die Finanzierungslücke aus dem freien Budget finanziert. Insbesondere in den Jahren seit der Einführung des KBG wies der FLAF ein Defizit auf, danach wieder in den Folgejahren (2012–2016) der globalen Finanz- und Wirtschaftskrise sowie während der Covid-Pandemie 2020–2021. Die Einnahmen des FLAF sind direkt von der konjunkturellen bzw. Arbeitsmarktentwicklung abhängig. Die schrittweise Senkung der Dienstgeber(DG)-Beiträge, beispielsweise von 4,5 auf 3,9 % (2017–2018) sowie von 3,9 auf 3,7 % (2025) und aktuell um einen weiteren Prozentpunkt auf 2,7 % (ab 2028) gefährden die finanzielle Grundlage des FLAF; DG-Beiträge stellen rund 80 % der FLAF-Einnahmen dar. Die jüngsten Sparbudgets (2025/26 und 2027/28) führen zu einer Verschiebung der Finanzierung weg von einer Beitragsfinanzierung hin zu einer Finanzierung aus allgemeinen Steuermitteln, was die finanzielle Nachhaltigkeit der Familienförderung grundsätzlich schwächt.

Valorisierung der Familienbeihilfe

Die – für Österreich – historisch hohen Preisanstiege im Gefolge von Covid-Pandemie und Ukrainekrieg haben Forderungen nach einer „Valorisierung“ der Familienleistungen laut werden lassen. Familienleistungen wie die Familienbeihilfe oder das Kinderbetreuungsgeld wurden nur in großen zeitlichen Abständen wertangepasst. Beispielsweise hat die Familienbeihilfe zwischen 2000 und 2021 rund 30 % an Wert eingebüßt (Momentum Institut 2022). Als Anti-Teuerungsmaßnahme hat die Bundesregierung die automatische Inflationsanpassung der Familienleistungen ab 1.1.2023 beschlossen. Aufgrund des Konsolidierungsbedarfs – so hat der Europäische Rat im Juli 2025 ein Defizit-Verfahren gegen Österreich eingeleitet – wurde die Valorisierung für 2026 und 2027 ausgesetzt, das jüngste Doppelsparpaket (2027/28) sieht eine Fortsetzung der Aussetzung auch für 2028 vor.

Umverteilungswirkungen der Familienbeihilfe – Vergleich zum Familienbonus Plus

Mit der Einführung des steuerlichen Absetzbetrages „Familienbonus Plus“ ab 2019 wurde der Kinderfreibetrag (bei Teilung zwischen den Eltern höher, als wenn nur ein Elternteil bezieht) und die Absetzbarkeit von Kinderbetreuungskosten abgeschafft.

Absetzbeträge sind eine direkte Reduktion der zu zahlenden Einkommens- und Lohnsteuer. Mit bis zu 2.000 Euro pro Jahr ist der Familienbonus Plus der höchste steuerliche Absetzbetrag. Neben dem Familienbeihilfenbezug für Kinder ist eine der wesentlichsten Voraussetzungen, um den Familienbonus Plus in voller Höhe in Anspruch nehmen zu können, ein ausreichend hohes Einkommen und eine damit einhergehende ausreichend hohe Lohn- bzw. Einkommensteuerleistung. Je mehr Kinder in einem Haushalt leben, umso höher muss das Einkommen sein, um den Familienbonus voll ausschöpfen zu können. Anders gesagt, wer nicht genug verdient, bekommt nicht den ganzen oder gar keinen Familienbonus Plus.

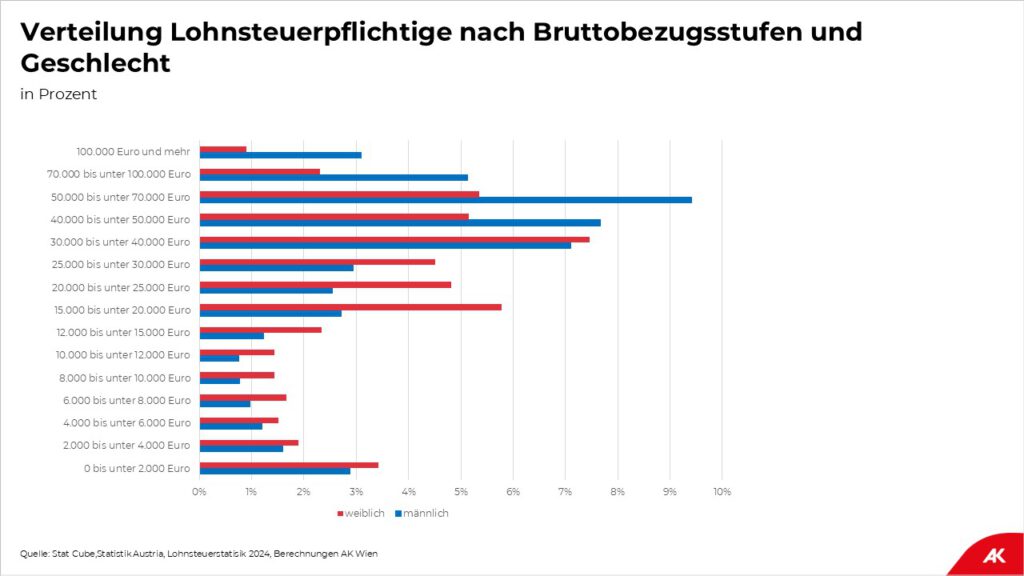

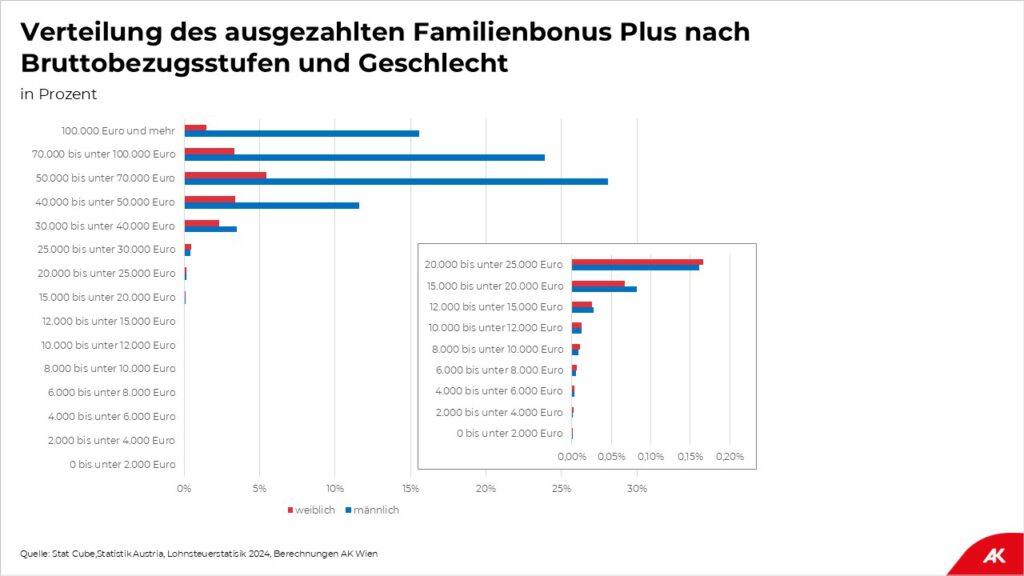

Das zeigt sich auch in den Daten der Lohnsteuerstatistik: Im Jahr 2024 gingen 93 % des im Zuge der Lohnverrechnung ausbezahlten Familienbonus Plus (der Kindermehrbetrag ist hier nicht berücksichtigt) an Arbeitnehmer:innen mit einem Bruttojahresverdienst von 40.000 Euro oder mehr. Das trifft auf gerade einmal 39 % der Lohnsteuerpflichtigen zu – und überwiegend auf Männer.

Im Gegensatz zur Familienbeihilfe, die einkommensunabhängig aus einem solidarisch getragenen Fonds bezahlt wird, ist der Familienbonus Plus also in erster Linie eine steuerliche Förderung besserverdienender Elternteile. Das jährliche Volumen des Familienbonus beträgt rund 2 Milliarden Euro – um diese Summe mindern sich die jährlichen Steuereinnahmen des Staates.

Da der Familienbonus Plus einkommensabhängig ist und folglich überwiegend von Menschen mit Bruttojahreseinkommen von 40.000 Euro und mehr (siehe Grafik) bezogen wird und Frauen mehrheitlich weniger verdienen (siehe Grafik), werden über 80 % dieser Steuergutschrift von Männern bezogen.

Im Gegensatz dazu sind 80 % der Familienbeihilfebezieher*innen weiblich.

Fazit und Ausblick

Von direkten Familienleistungen wie der Familienbeihilfe und dem Kinderabsetzbetrag profitieren die unteren Einkommensdezile stärker, von den steuerlichen Familienleistungen, wie dem Familienbonus Plus, die höheren Einkommensbeziehenden (siehe Rocha-Akis 2019; Rocha-Akis/Lutz/Mayrhuber 2021; BMSGPK 2021). Folglich profitieren Alleinerziehendenfamilien stärker von der Familienbeihilfe als Paarfamilien, da sie den Familienbonus Plus aufgrund ihres durchschnittlich niedrigeren Einkommens zu einem geringeren Maße ausschöpfen können. Die Familienbeihilfe leistet deshalb einen wesentlichen Beitrag der direkten und (meist) unbürokratischen Unterstützung von Familien aller Einkommensklassen. Die Familienbeihilfe sollte deshalb auch zukünftig ihre zentrale und universelle Funktion uneingeschränkt beibehalten.

Dr.in Vera Glassner

Dr.in Vera Glassner ist ist Referentin für vergleichende Arbeitsbeziehungen und Geschlechterungleichheiten in der Abteilung Frauen- und Gleichstellungspolitik der Arbeiterkammer Wien.

Foto: © ÖPA

Mag.a Veronika Adensamer

Mag.a Veronika Adensamer ist Referentin für ökonomische Aspekte der Gleichstellung in der Abteilung Frauen- und Gleichstellungspolitik der Arbeiterkammer Wien.

Foto: © ÖPA